九游体育app官网以裁汰衰败出现的风险-九游体育官网 九游娱乐「NineGameSports」官方网站

-

好意思联储由鹰向鸽滚动的信号逐步增强。

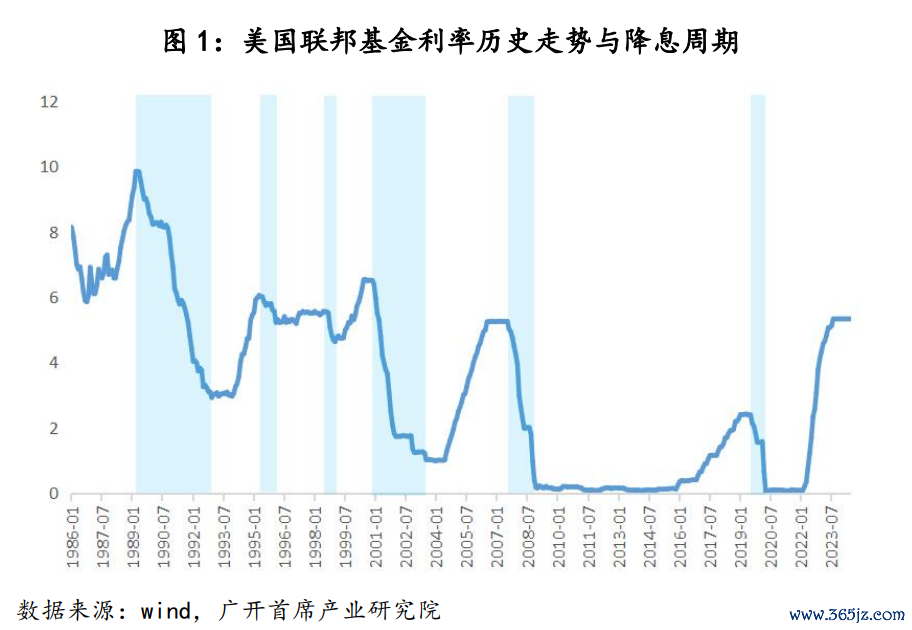

2024年9至12月,好意思联储连结三次降息,累计降幅100个基点。然而,本年头以来,好意思联储降息程度被摁下了暂停键,联邦基金利率万古辰逗留于4.25%-4.5%区间,折射出现时好意思联储在降息问题上正靠近“两难”:驻守经济衰败优先,如故驻守通胀反弹优先。近期,跟着表里环境出现一系列紧要变化,好意思联储由鹰向鸽滚动的信号逐步增强。阛阓多数预测,好意思联储最早9月就有可能重新开启降息程度。

随之而来的问题是:好意思联储本轮第二阶段的降息力度会有多大?节律和频率怎么样?会不绝多久?这些无疑与各人营业保护主义、海外金融阛阓、各人外汇阛阓和跨境老本流动的变动和走向密切相干,同期也将影响到列国包括中国货币计谋的操作,对此有必要高度贯注。

好意思联储降息态度正在由鹰转鸽

本年上半年,好意思联储鹰派氛围稀薄浓厚。从6月议息会议后发布的利率预测点阵图来看,复旧降息的“鸽派”相较于“鹰派”东说念主数弱势进一步清澈:展望本年不会降息的官员数目比3月增加了3东说念主,展望降息两次的官员减少了1东说念主,展望降息一次的官员也减少了2东说念主。

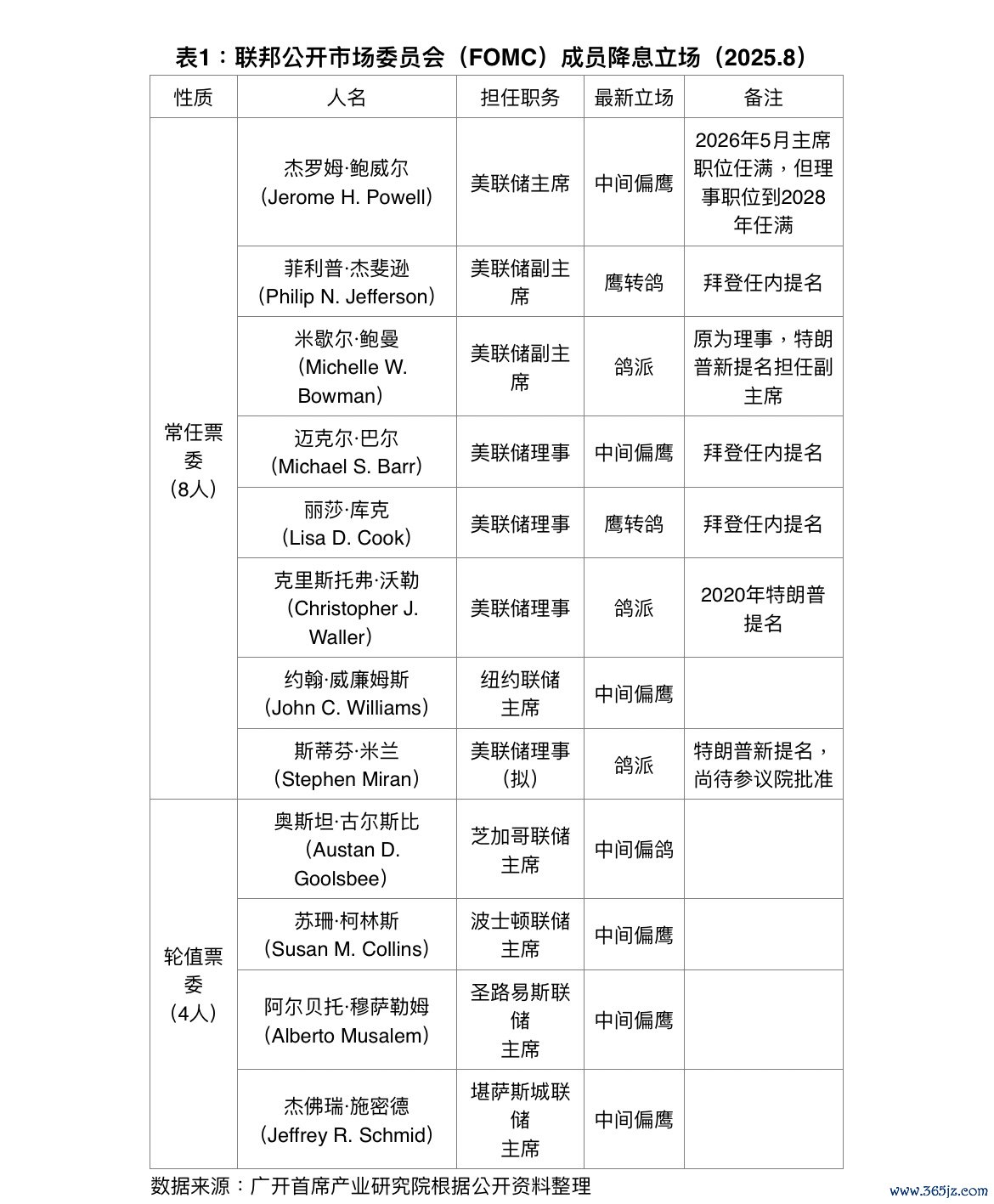

投入7月以来,场地有了很大滚动。在7月末召开的议息会议上,好意思联储理事鲍曼和沃勒明确投下反对票,自1993年以来初次出现了议息会议上有两位好意思联储理事同期投反对票的情况。8月上旬,已被特朗普提名为好意思联储副主席的鲍曼公确立声,称复旧本年降息三次,并提出在9月议息会议上就启动降息。此外,好意思联储理事库克,以及明尼阿波利斯联储主席卡什卡利、旧金山联储主席戴利等东说念主在7月非农做事数据公布后,也纷纷默示降息时机仍是邻近。

好意思联储在降息问题上的鹰派态度趋于松动,主淌若受到好意思国经济数据走弱、通胀反弹预期降温、外部政事要素、里面结构变化等主客不雅要素的影响,促使好意思联储部分官员在“驻守经济衰败优先”与“驻守通胀反弹优先”之间更偏上前者,转而复旧降息。

一是高利率环境对实体经济的负面影响渐渐深化。从近期一系列重要数据的发扬来看,高利率抵奢华、做事、投资等限制的负面影响遏抑显性化,包括侵蚀住户购买力、扼制企业投资意愿等。标普各人发布的数据高慢,好意思国制造业采购司理东说念主指数从6月的52.9降至7月的49.8;好意思国供应科罚协会(ISM)公布的数据不异标明,制造业PMI指数从6月份的49.0降至7月的48.0。从做事数据看,7月好意思国非农做事东说念主数仅为7.3万东说念主,远低于预期的10.4万东说念主。而5月和6月好意思国新增做事岗亭姜被向下修正了25.8万个,调治幅度之大在非负责衰败阶段较为荒废。这些数据或指向好意思国经济景气正在趋冷。

二是关税对通胀的影响相对和煦。通胀预期和履行走势是决定好意思联储货币计谋的重要要素。高盛统计高慢,放置6月,64%的关税成本由好意思国企业摄取,22%由好意思国奢华者承担,剩余14%则由异邦出口商消化。个东说念主奢华开销(PCE)价钱指数是好意思联储较为喜欢的推断通胀水平主义。好意思国6月PCE价钱指数环比飞腾0.3%,同比增长2.6%,同比增幅较5月数据当先0.2个百分点;剔除食物和能源价钱后,6月中枢PCE价钱指数环比飞腾0.3%,同比飞腾2.8%,同比增幅与5月数据持平。相干通胀水平虽超出好意思联储2%的始终所在,但从以往好意思联储里面商议来看,2%-3%的通胀水平履行上齐不错袭取。面前好意思国距离“二次通胀”或“过热”尚有距离,通胀风险仍在相对可控边界。在好意思国通胀主义的组成中,服务业通胀占CPI权重高达60%傍边,近期因工资增速放缓而失去上行能源;商品通胀中,能源价钱下行也在一定程度上对冲了入口商品传导的影响。就关税自己影响来看,由于关税征收滞后、入口国别结构滚动、入口商“抢入口”和多方分担成本等原因,好意思国商品通胀虽因关税有一定上升,但幅度弱于阛阓预期,使得总体通胀压力有所减轻。

三是特朗普施加的压力越来越大。在特朗普看来,宽松的利率环境不但有助于裁汰政府债务成本和企业融资成本,同期还有助于在短期内刺激股市、债市等老本阛阓繁茂,营造出“特朗普牛市”的邃密形象,从而为其在朝加分,为2026 年中期选举铺路。本年以来,特朗普屡次公开施压好意思联储尽快降息,致使胁迫要撤换好意思联储主席鲍威尔,并加速鼓吹好意思联储主席继任者的选拔,试图通过这种面容对货币计谋产生影响,加大计谋转向宽松的压力。

四是好意思联储里面鸽派力量增强。这其中既有特朗普告成插足的影响,如提名鲍曼取代巴尔担任好意思联储副主席,提名米兰接替离职的库格勒出任好意思联储理事;也有部分官员把柄经济时事变化自行调治了态度。其效果是,进一步更动了联邦公开阛阓委员会(FOMC)里面的力量均衡,使鸽派力量得到加强,推动好意思联储更快地履行宽松计谋。

尽管好意思联储里面鹰派态度已有所松动,但仍靠近较大的不笃定性和阻力。面前尚无法笃定掌合手投票权的12位FOMC成员在9月的议息会议上会全面或大部分转向鸽派态度。至少好意思联储主席鲍威尔和多位地区联储主席在降息问题上仍相对保守偏鹰。由于关税激勉的通胀飞腾世俗有6-12个月的滞后期,除了鲍威尔一再宝石要看到七至八月的一齐做事、通胀等数据后再作决定外,圣路易斯联储主席穆萨勒姆等东说念主也深化,在好意思联储的双重负务中,更挂念无法罢了好意思联储的通胀所在,而非未能罢了充分做事所在。7月议息会议后发布的利率计谋声明措辞中,致使还删除了此前“不笃定性仍是缩小”的表述,强调“经济远景不笃定性依然较高”。

第二阶段降息内容上仍是驻守性的

不外,跟着近期做事、PMI等一系列宏不雅数据的公布,阛阓对于9月降息的预期清澈已大大增强。8月10日,芝加哥商品往返所(CME)“好意思联储不雅察”预测高慢,投资者合计好意思联储在9月降息25个基点的可能性已高达91.5%。

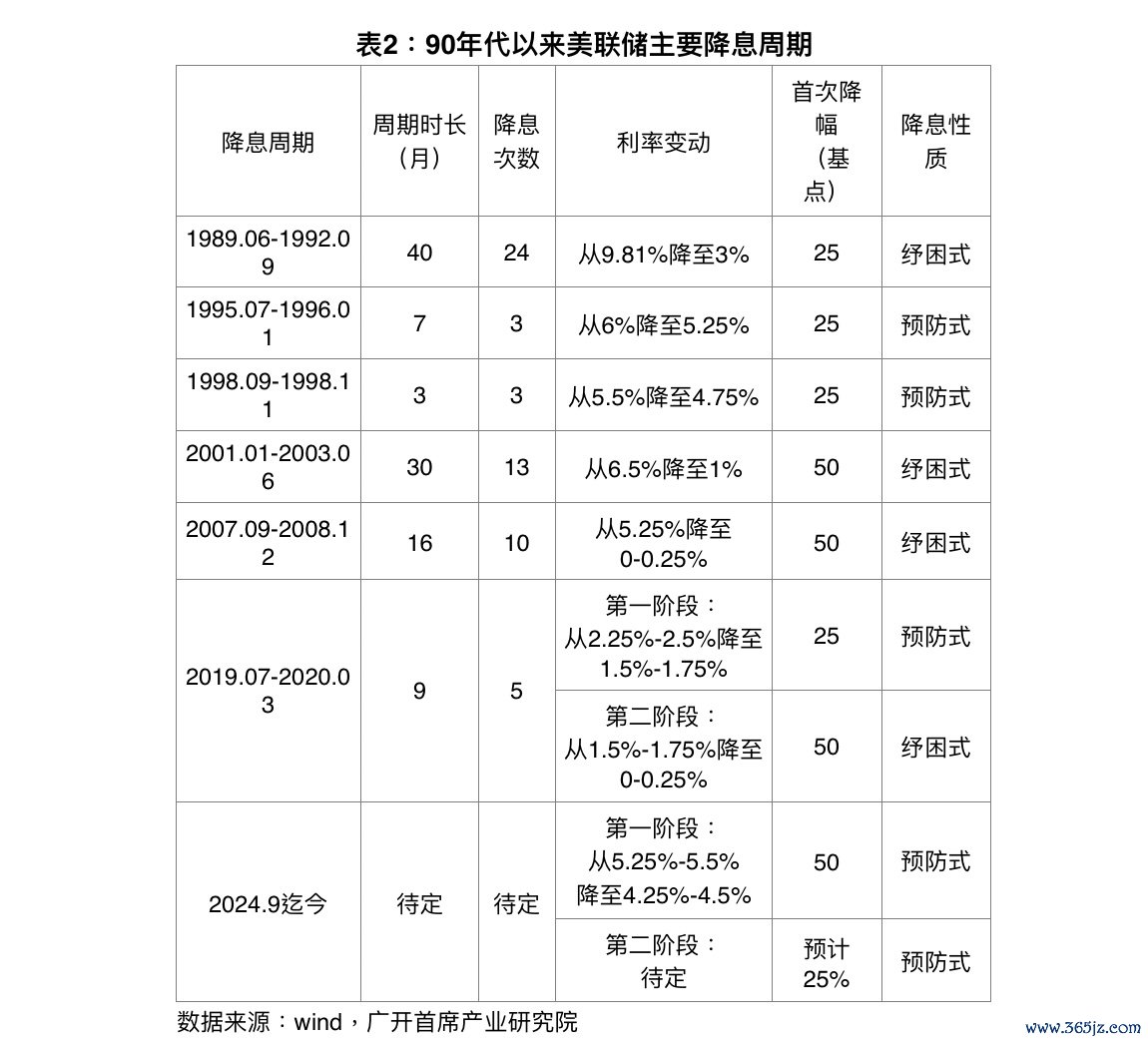

即便好意思联储本年9月本旨重启降息,降息的性质、力度和节律也存在疑问。上世纪90年代以来,好意思联储经验了6轮比拟清澈的降息周期。从模式看,包括2次驻守式降息和3次纾困式降息,以及1次由驻守式降息和纾困式降息类似的混杂式降息。

驻守式降息世俗指货币当局已察觉到经济正投入下行期,做事、物价、制造业和房地产等主义清澈收缩,或靠近潜在的外部传染胁迫,但经济尚未负责投入衰败阶段或遭受实质性冲击,遂决定履行前瞻性和驻守性的逆周期计谋,调治计渔利率,以裁汰衰败出现的风险,推动经济“软着陆”。其特色是:降息周期相对较短;初次降息力度较为和煦;降息次数总体有限;联邦基金利率恐怕降至2%以下。从1995-1996年、1998年好意思联储降息来看,不绝时辰唯有3-7个月,降息次数不外3次,初次降息均为25个基点,累计降息幅度为75个基点傍边,加之那时好意思国并未告成堕入清澈的危急或衰败中,因而不错看作是比拟典型的驻守式降息。

纾困式降息是指货币当局在经济已靠近严重衰败胁迫,或遭受到出乎料到的表里部紧要冲击时所聘用的连结大幅降息动作,主义是通过计谋的逆周期沟通,对实体经济和住户提供纾困帮扶,以幸免经济堕入严重衰败,缓解冲击带来的负面影响,推动经济尽快走向复苏。其特色一是降息周期较长,如果降息前利率水平较高的话,则统统这个词降息周期有可能拉长到2-3年;二是降息轨迹比拟笔陡,初期有可能短时辰内连结大幅降息;三是初次降息力度较强,一般齐在50个基点以上;四是总降息幅度较大,最终联邦基金利率降至2%以下致使接近于零。2001-2003年、2007-2008年,好意思国先后爆发了互联网泡沫危急和次贷危急两场席卷各人的经济危急,对好意思国经济和天下经济产生了较为严重的破碎。为尽快末端危急,好意思联储均在第一时辰降息50个基点,经过10-13轮连结降息,总降息幅度高出500个基点,最终联邦基金利率差别降至1%和0-0.25%的较低水平。由好意思国储贷协会危急激勉的1989-1992年降息周期,天然初次降息幅度相对和煦,但其降息不绝时辰之久(40个月)、降息之经常(24次),则权贵高出前述两次周期。降息末端时,尽管联邦基金利率最断绝步于3%,但筹商到这一轮降息是从9.81%的高位启动,总降息幅度达到681个基点,其履行力度要大于前述两次降息周期。

2024年9月,好意思联储将联邦基金利率所在区间下调50个基点,负责启动了本轮降息程度,并于尔后连结降息两次,累计降息100个基点,是为第一阶段。一般合计,尽管第一阶段初次降息幅度高出了25个基点,但其中包含了对前期屡次蔓延降息的赔偿。由于好意思国并不存在清澈的外部冲击或胁迫,也未靠近严重的衰败风险,总体上看,好意思联储2024年下半年第一阶段的降息仍属驻守性降息。

鉴于好意思联储里面并未摈斥对通胀反弹的疑虑,即便本年9月好意思联储启动了第二阶段降息,也仍是驻守性的,或有以下具体发扬:

一是初次降息很可能是25个基点。降息幅度不会过于浓烈,有可能以25个基点四肢试探,旨在向阛阓发出宽松计谋信号。除非9月初公布的好意思国非农做事数据相配灾祸,或8月底公布的PCE价钱指数大幅预期,才有可能降息50个基点。

二是年内降息2-3次,累计幅度可能为50-75个基点。四肢驻守式降息,好意思联储第二阶段不异不需要很快将利坦荡接“打到底”,即达到中性利率水平之下。这不仅是因为通胀尚未透彻纳降,同期亦然为搪塞其他突发表里部冲击预留有余计谋空间。

三是降息周期可能不绝到2026年。对于好意思联储中性利率所在区间的不合较大,从2.375%到3.75%不等。如亚特兰大联储主席博斯蒂克合计,格式中性利率所在区间在3%-3.5%。以此推断,面前好意思联储不详系数要下调100-125个基点。鉴于2025年内好意思联储有可能下调50-75个基点,则2026年表面上还可能下调50个基点。

天然,活泼多变是货币计谋的弥留特色。当通胀、做事、增长和阛阓发生清澈变化时,稀薄是本年四季度运行关税的滞后效应是否全面深化,货币计谋也将在短期内飞速作出调治,必要时会绝不彷徨地荡子回头。此时,降息历程立即断绝或是大幅加速门径齐是有可能的。

好意思联储重启降息对各人和中国金融阛阓总体利好

鉴于好意思联储第二阶段降息相对和煦,海外金融阛阓和各人外汇阛阓可能不会大起大落。尽管跨境老本有望在一定程度上回流其他发达国度和新兴阛阓,但好意思国老本阛阓也恐怕会受到大幅冲击。毕竟降息有助于好意思国经济需乞降投资的膨胀,推动经济增长并改善做事。

降息程度重启后,好意思元钞票收益率将下降,非好意思货币将由弱转强。但除降息幅度有限以外,好意思元还将受到地缘政事、经济基本面等多种要素影响,尤其是欧元在好意思元指数中权重占比接近六成,当欧洲经济疲弱清澈甚于好意思国时,欧元相对好意思元进一步贬值的可能性会加大。因此,好意思元指数恐怕会大幅走弱,有可能在95-100区间小幅不绝下落,致使不根除会有阶段性强势反弹出现。

对各人金融阛阓而言,由于好意思联储重启降息自己映射了好意思国乃至于各人经济疲弱和需求下降,相干商品和贵金属价钱恐怕能不绝走强。同期,各人资金的流向可能愈增多元化和分布化,好意思国阛阓不再“一家独大”,但好意思国股市、债市仍具有一定劝诱力。部分新兴阛阓国度则需审视短期跨境老本经常流入流出带来的风险。至于欧元、英镑、日元等非好意思货币能否不绝走强,则要看相干国度和地区与好意思国的利差变化,以偏激经济基本面是否强于好意思国。

对于中国而言,好意思联储重启降息的货币金融影响主要表当今三个方面:

一是中国货币计谋将获取新的宽松空间。新一轮降准、降息的时辰空间或将灵通。天然二季度央行货币计谋委员会例会和7月末政事局会议未说起降准降息,但加大货币计谋调控力度导向未变。鉴于现时通缩压力不小,利率水平仍有进一步下调的必要。同期,跟着下半年政府债券刊行节律加速,货币计谋也需要再度下调进款准备金率,以加大货币供给,保持阛阓流动性充裕。如好意思联储9月能重启降息,无疑将为中国货币计谋带来更大的回旋余步。

二是东说念主民币有望加速复原性增值。2025年以来,好意思元指数累计下滑高出10%,一度跌破97关隘。与此同期,东说念主民币对好意思元中间价累计增值479个基点。跟着好意思联储重启降息预期强化和中好意思关税博弈的阶段性松弛,东说念主民币相对于好意思元将获取新的增值能源。但由于中国货币计谋不异处于偏松景象,短期内恐怕会出现单边大幅度走强的态势。

三是境外资金有望在一定程度上加速流向东说念主民币钞票。中好意思利差进一步收窄将劝诱更多各人资金贯注东说念主民币钞票。对于各人投资者而言,其内容是追求钞票收益的最大化。在新的利差预期变化下,投资东说念主民币钞票能够带来更为可不雅的收益,促使其重新调治钞票配置组合,增加对中国债券、股票等钞票的持有比例,尤其是一些被低估优质钞票和具备较高增长后劲的钞票,从而有可能带来更多增量流动性。但在中国经济仍靠近表里压力的布景下,对此应审慎对待。

(作家刘涛系广起头席产业筹商院资深筹商员,连平系广起头席产业筹商院首席经济学家)

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:刘万里 SF014九游体育app官网